美国1月CPI涨7.5% 创40年来最大增幅

美国1月CPI涨7.5% 创40年来最大增幅”>

美国1月CPI涨7.5% 创40年来最大增幅”>

美国1月CPI涨7.5% 创40年来最大增幅”>

美国1月CPI涨7.5% 创40年来最大增幅”>

每经记者 文巧 谭玉涵

近日,美国公布的数据显示,1月消费者价格指数(CPI)同比上涨7.5%(预期7.3%),创下1982年3月以来的最大增幅,随后引发美股大幅震荡并推动美债收益率飙升。市场分析认为,短期内通胀高企的趋势不太可能减弱,不过预计今年内通胀情况将缓和。

此外,全球大宗商品在近期表现出极强走势,供给短缺的偏紧形势创下至少1997年来之最。新的“大宗商品超级周期”已悄然而至?就此,《每日经济新闻》记者连线全球投资咨询公司BCA Research分析师进行了解读。

市场加息预期更加激进

当地时间2022年2月10日,美国劳工统计局公布的数据显示,美国1月消费者价格指数(CPI)同比上涨7.5%(预期涨7.3%),创下1982年3月以来的最大增幅,也是该数据连续九个月达到或高于5%。从主要的几个细分指标来看,占CPI权重约三分之一的住房成本同比上涨4.36%,为1991年6月以来最高;租金成本同比上涨3.76%,为2019年7月以来最高;此外,食品成本上涨7%。

凯投宏观(Capital Economics)美国高级经济学家Andrew Hunter认为,食品和住房价格的上涨表明通胀正在周期性加速,而且由于劳动力市场状况异常紧张,短期内这一趋势不太可能减弱。

1月CPI数据发布后,美股三大股指大幅低开,标普500指数和纳指开盘均跌超1%,道指迅速跌250点,此后跌幅收窄。同时,美债收益率飙升,10年期美国国债收益率突破2%,达到2019年8月以来的最高水平。不过,上周五该指标因美国国家安全顾问杰克·沙利文敦促美国公民离开乌克兰而失守2%,报收1.918%。

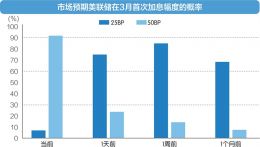

市场因此对未来加息的预期也变得更加激进。据芝加哥商品交易所的数据,1月通胀数据发布后,美联储3月份加息0.5个百分点的可能性从25%升至44.3%;今年加息6次(每次25个基点)的可能性从53%上升至约63%。

全球投资咨询公司BCA Research告诉《每日经济新闻》记者:“我们预计今年通胀将放缓,这样看来市场本次反应过头了。尤其是5年/5年远期TIPS盈亏平衡通胀率这一指标也显示长期通胀预期是稳定的,并未脱离央行的通胀目标范围。”此外,该投行表示,收紧的金融环境最终将导致美联储放缓今年的加息步伐,预计今年加息3~4次,因此建议投资者做多2年期美国国债,而非(持有)大量现金和10年期美国国债。

10年超级商品周期已至?

全球大宗商品在近期表现出极强的走势,包括石油在内的许多大宗商品的期货价格在近期都出现了强劲的现货溢价,表明当前的市场供应紧张。

全球金融市场数据和基础设施提供商Refinitiv网站数据显示,截至1月底,Refinitiv Core Commodity CRB指数(衡量大宗商品价格的综合指标)同比上涨46%,这是自1995年有可比数据以来最大的增长。

“目前有大约三分之二的大宗商品处于远期贴水的价格结构,这表明大宗商品的供应非常紧张。”在线交易服务提供商OANDA高级市场分析师Edward Moya在接受《每日经济新闻》记者采访时表示,“许多金属、农作物和能源的需求将在今年上半年继续保持强劲,这种现货溢价的现象也将继续走强。”

高盛在此前曾表示,这种凸显供给短缺的偏紧形势创下至少1997年来之最,2022年可能开启新的大宗商品“超级周期”。

BCA Research商品与能源战略首席策略师Bob Ryan告诉《每日经济新闻》记者:“我们和高盛一样,看好工业大宗商品。然而,我们没有看到大宗商品超级周期正在形成。社会和政府正在鼓励减少碳氢化合物的生产和消费,并增加可再生能源的供应,以努力实现全球经济的脱碳。因此,煤炭、石油和天然气的生产正在受到抑制,而基本金属的生产,主要是铜和铝,正受到积极的鼓励。这不是商品超级周期,这是商品牛市。煤炭、石油和天然气价格将上涨,因为供应水平将低于需求水平。基本金属价格将上涨,因为需求受到积极刺激,但供应无法跟上这种需求。”

Edward Moya认为,本次大宗商品的上涨周期可能持续到夏季。能源市场方面,乌克兰局势和伊朗核谈判带来的地缘政治风险是影响能源价格的最大因素。“预计今年上半年原油需求将超过供应,因此,能源产量仍是市场关注的重点。在石油市场真正找到平衡之前,能源价格将保持高度波动性。能源价格在第一季度和第二季度可能继续保持高位,但随着产出增加,天气转暖后,(能源价格)应该会开始下降。”他分析道。

注:采访内容仅代表采访对象观点,不代表《每日经济新闻》立场,亦不构成投资建议。

新闻热点精选

责任编辑:朱学森 SN240

[图文来源于网络,如有侵权,请联系删除]